2010년부터 적용되는 국세기본법 주요 개정 내용

○ 비영리내국법인이 이자소득에 대하여「법인세법」제62조의 과세표준신고 특례를 적용하는 경우 이 법의 기한 후 신고 규정의 우선적용을 배제하여 기한 후 신고를 통하여 이자소득 원천징수세액의 환급을 신청을 할 수 없음을 명확히 하였습니다.

○ 천재 등으로 인한 납세자의 납부기한 연장신청에 대하여 10일 이내에 승인여부를 통지하지 아니한 때에는 그 10일이 되는 날에 납부기한의 연장을 승인한 것으로 간주합니다.

○ 납세자가 기한 후 신고를 한 경우 관할세무서장은 신고 후 3개월 이내에 과세표준과 세액을 결정하도록 하고, 조사 등 부득이한 사유로 3개월 이내에 결정할 수 없는 경우 납세자에게 그 사유를 통지하여야 합니다.

| < 체크! > 국세 신용카드 납부범위 확대 ◦ 납부한도: 500만원으로 확대 * 신고 및 고지세액이 500만원 초과시 500만원까지 납부허용 ◦ 대상자 : 법인 추가(개인, 법인) ◦ 대상세목 : 모든 세목 |

○ 2010년부터는 고지세액 중 500만원 이하의 금액에 대해서는 신용카드로 납부 가능하고, 신용카드로 납부할 수 있는 세목을 종전 소득세 등 5개 세목에서 모든 세목으로 확대합니다.

○ 양도소득세 예정신고납부의무와 부동산매매업자의 부동산 매매차익 예정신고납부의무 불이행 시 예정신고 무신고가산세 등을 신설하였습니다.

|

< 잠깐! > 예정신고납부 가산세 신설 납부·환급불성실(일 1만분의 3, 연 10.95%) 를 적용하는 경우에는 가산세율을 20%에서 10%로 낮추어 적용 ◦ 예정신고 관련 가산세 부과 부분은 확정신고 관련 가산세와 중복 부과를 제외합니다. |

○ 세무조사제도 일부 보완 등

- 연간 수입금액이 100억 원 미만인 납세자에 대한 세무조사 기간을 20일 이내로 제한하고, 연장하는 경우 관할 세무관서장의 승인을 받아야 합니다.

- 세무조사 기간의 연장사유, 세무조사 중지사유, 세무조사 범위의 확대요건, 세무조사 기간 제한의 예외사유 등을 구체적으로 정하였습니다.

○ 명단공개대상 고액 ․ 상습체납자의 범위를 체납액 10억 원에서 7억 원으로 확대하였습니다.

○ 사업양수인이 지는 제2차 납세의무의 한도액을 계산할 때 적용하는 기준인 “시가에 비하여 현저히 낮은 경우”를 “양수인이 지급하는 대가와 시가의 차액이 시가의 30% 이상이거나 3억 원 이상인 경우”로 구체화하였습니다.

○ 현금영수증 등 미발급에 대한 포상금 지급대상 신고기간을 행위일로부터 1개월 이내로 연장하고, 고소득 전문직 종사자의 현금영수증 미발급 사실을 신고한 자에게 국세청장이 정하는 포상금을 지급합니다.

- 고소득 전문직 등 종사자의 현금영수증 발급의무 위반에 대한 신고포상금제를 신설하였습니다.

◦ 2010.4.1부터 고소득전문직 사업자의 현금영수증 발급의무를 위반한 사실을 신고한 자에게 포상금 지급합니다.

◦ 행위일로부터 1개월 이내에 신고 시 신고자는 미발급 금액의 20%(건당 한도 300만원, 연간 1,500만원 이내)를 포상금으로 지급받을 수 있고, 현금영수증 발급혜택도 받을 수 있습니다.

※ 미발급한 사업자는 과태료(미발급 금액의 50%)를 부담하여야 합니다.

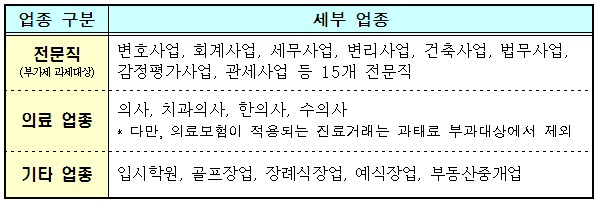

※ 고소득 전문직 등 종사자가 30만원 이상 거래시 현금영수증발급 의무

국세청 블로그 "아름다운 세상"

http://blog.naver.com/ntscafe/

[출처] 2010년부터 적용되는 국세기본법 주요 개정 내용|작성자 누리우리